冷拉六角钢透露螺纹钢创上市新低

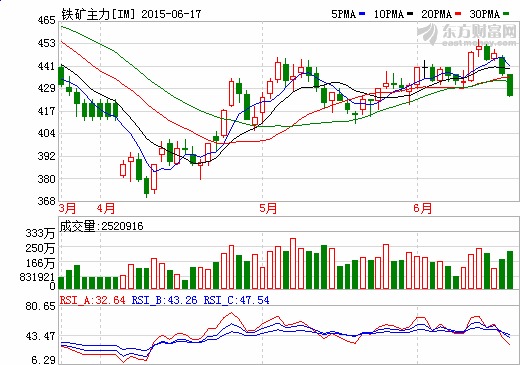

螺纹钢创上市新低 铁矿石封跌停

===本文导读===

螺纹钢创上市新低 铁矿石封跌停

钢厂减产意愿强 铁矿石涨势或终结

下游需求淡季 塑料反弹不具持久性

===全文阅读===

周三(6月17日)大宗商品早盘多数下挫,午后走势延续。其中,铁矿石跌停,LLDPE跌2.56%,PP跌2.56%,焦煤跌2.17%,热轧板跌2.11%,焦炭、螺纹钢、沪镍、白糖、沪锌、玻璃跌幅亦超1%。涨幅方面,豆粕涨2.56%,菜粕涨2.38%,大豆涨1.36%。

钢材

现货市场:20mm HRB400螺纹钢上海报价2120元/吨,跌10元/吨;广州报价2400元/吨,跌10元/吨;北京报价2120元/吨,跌10元/吨;福州报价2220元/吨,跌10元/吨。

消息:(1)财政部:PPP预计总投资近2万亿尽快开展第二批项目评选 (2)银行业混改第一单:交行方案获国务院批准 (3)发改委:未来三年新开工轨道交通项目3000多公里 (4)澳洲62%粉矿CFR参考报价62.5美元/吨,跌1.75.

库存:上海期货交易所螺纹钢仓单日报为29272吨,持平。

小结:隔夜RB1510合约继续下挫。现货市场低迷,钢厂继续下调出厂价,由此部分经销商再度让价开单。操作上建议,空单继续持有,突破2260止盈。

外盘走势:隔夜伦镍延续跌势,为连续第四日走低,其中3个月伦镍收跌1.93%至12690美元/吨,回到年内5月29日的低水平,目前伦镍较此轮反弹高点13680美元回调近7.4%,短期或将考验前期低点12500美元的支撑。

消息方面:据国际镍业研究组织INSG称全球4月镍市供应短缺3400吨,上年同期短缺2300吨,其中4月全球初级镍产量为16.24万吨,消费量为16.58万吨。

现货方面:6月16日SMM1#电解镍成交价为94700-97000元/吨,成交均价较15日下跌750元/吨。日内金川公司低价出货积极减弱,金川镍现货成交较无锡主力合约升水回升至1300元/吨,少量贸易商开始接货,下游少量低位补货,成交较昨日稍有好转,主流成交区间为95000-97000元/吨。

库存方面:截止6月16日,LME镍库存较15日减少2988吨至461568吨,为连续第八个交易日减少,且较此前创下的记录高点470376吨下滑8808吨。同时,截止6月12日,国内港口镍矿库存为1816万吨,为三周来首次增加,较年内4月30日创下的历史低点(1751万吨)增加65万吨。

观点总结:隔夜沪镍1509合约振荡续跌至95360元,为连续四个交易日下滑,累计跌幅逾6%,短期利空因素被消化后,镍价跌势将趋缓,需关注技术反弹需求,建议沪镍1509合约于95000元附近建多,止损参考94000元,目标关注96500元附近。

近期,外矿发货减少推动现货铁矿石价格不断走强,而季节性需求缩减导致钢材价格持续阴跌,随着钢弱矿强格局强化,钢厂大量陷入亏损,减产意愿增强,后期对铁矿石的采购量也将减少。在利好因素逐渐消退后,铁矿石期货涨势也将告终。

外矿发货减少,现货矿价坚挺

近期,黑色金属走势明显分化,铁矿石由于现货库存持续减少,价格表现坚挺,一直维持在65美元/吨附近,带动铁矿石期货振荡上行。库存减少原因主要有两个:一是澳大利亚和巴西的部分港口设备维修导致国内进口量减少,二是钢厂为防止铁矿石持续涨价而增加采购量。

具体来看,在6月的第一周,由于巴西图巴朗和PDM港有较多的泊位设备维修,当地铁矿石出口量大幅下滑。当周澳大利亚和巴西各港口的铁矿石发货总量为1906.8万吨,比5月下旬减少189.2万吨,这使同期中国北方六大港口铁矿石到货量较前一周大幅下降447万吨,至846万吨。

进口减少使得中国港口铁矿石库存量连续八周下降,从接近1亿吨降至约8000万吨,推动现货铁矿石价格上涨。然而,随着设备检修完毕,澳大利亚和巴西港口发货量将回升,后期到达中国港口的铁矿石数量也将重新回到高位,港口部分资源供不应求的现象也将消失。

楼市投资仍低迷,不利钢铁需求回升

从钢铁主要下游来看,无论是房地产还是汽车、机械设备等行业,目前均表现比较低迷。据统计,1-5月,全国房地产开发投资同比名义增长5.1%,增速比1-4月回落0.9个百分点;1-5月房屋施工面积同比增长5.3%,增速比1-4月回落0.9个百分点。此后的7月和8月是传统的楼市销售淡季,5月的汽车产销量增速也持续下滑。总体来看,国内工业行业仍处于低迷状态,后市钢铁需求不乐观。

钢厂持续亏损,减产意愿增强

近期,南方地区普遍降雨,建筑工地施工减少,从而对螺纹钢的采购量也减少,钢材社会库存降幅连续多周收缩。而5月钢厂普遍维持高产量,导致螺纹钢供过于求,价格持续阴跌。截至6月12日,全国24个城市HRB400材质20mm规格螺纹钢平均价格为2280元/吨,较6月1日下跌60元/吨,跌幅2.6%。

虽然钢材市场"跌跌不休",但是原料铁矿石价格非常坚挺,钢厂利润大幅缩水,部分钢厂已出现大幅亏损,减产意愿开始增强。根据中钢协统计,6月上旬全国重点钢铁企业的日均粗钢产量为169.97万吨,比上一旬减产4.57万吨,降幅2.62%。截至6月12日,根据"我的钢铁网"的数据,在调查的163家钢厂中,有43家钢厂高炉检修,较前一周增加1家;28.22%的钢厂盈利,较前一周减少9.2%,盈利水平加速下滑。

钢厂减产力度加大,意味着其对铁矿石的采购量将减少。目前普氏铁矿石价格指数在触及65.75美元/吨后,小幅回落至65美元/吨。青岛港进口澳大利亚PB粉矿价格近几日则维持在460元/吨。

铁矿石的好日子可能到头了

总体来看,外矿发货量即将回升,国内钢厂又开始减产,铁矿石的好日子也将到头了。(作者单位:国信期货)

前期,LLDPE在央行降息、原油价格反弹、农膜消费旺季来临、石化装置检修等因素的提振下,1509合约从8085元/吨*高涨至10400元/吨,涨幅达28.6%。5月开始,农膜消费进入淡季,3、4月的停车装置陆续开启,LLDPE开始回调,5月下旬才有所企稳。

6月10-11日,LLDPE1509合约在9400元/吨一线整理了近一个月后,大涨近4%。价格短线走强主要受石化装置临时停车和转产消息的刺激。在上游原油市场依然面临压力、下游正处于需求淡季的情况下,LLDPE的涨势难以持久,短线反弹后将重新下跌至目前的盘整区间。

装置临时停车和转产短期提振市场

华南一套50万吨全密度装置宣布6月11日临时停车至16日,而其50万吨LLDPE装置将由7042转产201XV。华东一套45万吨装置13日也将由7042转产7050H。东北一套55万吨全密度装置目前处于停车状态,计划检修一个月。西北的装置计划近期开启,但目前还在系统清理。由于临时停车和转产,至少有220万吨的LLDPE产能受影响。加上停车的低压和高压装置,预计短期检修的聚乙烯产能约占总产能的27%。

目前,煤炭价格和原油价格相对低位,采用煤炭路线和石油路线生产乙烯,利润相比往年好一些。从乙烯和石脑油的价格差看,二者价差在860美元/吨附近,处于2012年以来的高位。受利润驱动,后期石化企业大规模停车的可能性不大。而且,经历了3月和4月的检修,7月和8月计划检修的装置较少。据卓创咨询统计,5月PE产量预计为104.87万吨,6月预计为113万吨,增加的产品类型主要是LLDPE和HDPE。在下游处于淡季的情况下,产量增加将压制价格。

因此,装置临时检修对LLDPE价格形成短期提振,但对于整个6月的供应来说,影响不大。

原油宽幅整理,暂无明确方向

国内公布的CPI数据偏低,PPI数据同比继续下跌,引发了市场对于政府进一步出台措施的预期,进而提振包括LLDPE在内的大宗商品的价格。LLDPE的上游原料--原油在6月9日和10日也大幅反弹。另外,EIA公布的美国原油库存下降、OPEC 发布月报称原油供应过剩将缓解、伊拉克上调7月对亚洲买家的原油售价等消息也提振原油价格。

OPEC预计5月产量依旧高于目标产量,6月西方国家解除对伊朗的制裁,短期内原油供应量增加预期犹存。美原油指数在57-64美元/桶宽幅整理,能否突破65美元/桶有待观察。

下游正处于淡季

5-7月是农膜的需求淡季,包装膜需求相对好一点,但今年该时间段内包装膜开工率仅在55%附近。6-7月中空制品工厂的开工率也偏低,8-9月才是生产旺季,目前下游多按需采购。

期现价差缩小

6月12日,LLDPE1509合约报收于9585元/吨,而华东地区现货出厂价在9600-9800元/吨,华北地区在9450-9600元/吨,华南地区在9900元/吨附近,期货价格对华北地区现货价格升水130元/吨左右,对华东和华南地区现货价格*多贴水315元/吨。在期货市场买入LLDPE暂无价格优势,这样一来,多头拉涨的空间有限。

综上所述,LLDPE期货价格近日的反弹受到装置临时检修的提振。原油依旧处于牛皮市,下游需求正处于淡季,7-8月石化企业计划检修装置不多,LLDPE的反弹难以持续。

冷拉六角钢厂家苏州日同金属讲诚信,重质量 欢迎您来洽谈!详情www.szrtjs.com

上一条:

上一条: